相続税法の改正と老朽貸家、旧来貸地の問題点 (弁護士 松本史郎)

1 相続税法の改正

平成26年4月1日以降の消費税増税に加え、平成27年1月1日以降に発生した相続について改正後の相続税法(増税)が適用されることになります。

2 相続税法の主要な改正点

(1) 相続税の基礎控除額の変更

以 前 : 5000万円+(1000万円×法定相続人)

27年以降 : 3000万円+(600万円×法定相続人)

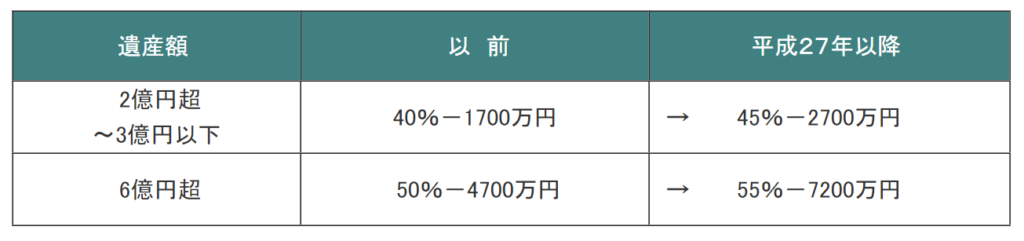

(2) 相続税の税率の変更

3 相続税法改正による全般的影響

相続税を支払っている人の相続財産額に占める土地価額の割合は約50%といわれています。日本全体の相続税納税額に占める首都圏、中京圏、近畿圏の3大都市圏における相続税納税者の納税額は約80%といわれています。

したがって、今回の相続税の改正によって近畿圏の土地単価の高い都市部では、相続税を支払うこととなる人が急増すると思われます。

4 老朽貸家、旧来貸地の所有者への影響

(1) 老朽貸家所有者の場合

老朽貸家(建物)自体の相続税はわずかですが、その敷地に課税される相続税は相当なものです。

しかし、老朽貸家では次のような悪循環が生じ、見るべき利益を上げることができず、また借家人がいる状態で敷地を売却することもできないまま、相続を迎えると相続税の納税に大変苦労することになります。

〈悪 循 環〉

貸家の質の低下

↓

空室の増加

家賃の低下

↓

修繕費の捻出不可

↓

空室の増加

家賃の低下

また、老朽貸家は収益が上がらないのみならず、老朽化した建物によって事故が発生した場合(例えば地震で建物が倒壊して借家人が死亡又は負傷した場合)などは家主に損害賠償義務まで負わされることもあります。

(2) 旧来貸地の場合

旧来貸地の多くは地代が低廉であるため、相続税納税のための収益の蓄積ができず、かつ借地人がいるために土地の任意売却も困難です。

さらに相続税納税のために貸地を物納しようとしても、国は低廉地代の貸地はなかなか収納しようとしません。

5 老朽貸家、旧来貸地所有者の対応

相続税増税時代における老朽貸家、旧来貸地の所有者がまず考えるべきことは、相続を迎える前に貸家関係、貸地関係を解消し、資産を有効に活用(売却、買換えも含む)して、収益が上がる体質にしておくことが必要です。

しかし、貸家関係、貸地関係には、民法、借地借家法等の細かな法律の規制がありますので、貸家関係、貸地関係を適正、迅速に解消するためには、まず弁護士に相談することが必要であると思います。